国际知名投行高盛8月1日发布研究报告表示,基于2019年Q2电商行业的强劲增长和拼多多平台用户参与度的持续提高,维持中国社交电商拼多多“买入”评级,目标价31美元,该价格距离报告发布日的拼多多收盘价仍有39.2%的上涨空间。

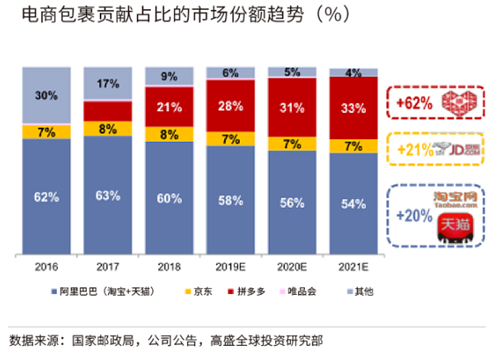

高盛报告认为,中国电子商务行业在2019年Q2实现了强劲增长,在线零售额同比增长20%(第一季度为15%),城际快递包裹同比增长37%(第一季度为30%),其中拼多多的包裹贡献占比不断提升。高盛预计,到2021年,中国将有33%的电商包裹来自拼多多。

高盛预测,到2020年,中国电商行业将有31%的包裹来自拼多多;到2021年,这一占比将达到33%。

除了行业稳健增长,拼多多还在持续利用游戏场景和社交运营提高用户使用时长。高盛分析认为,拼多多占据了2019年Q2电商平台用户使用总时长的29%(Q1为25%,上一年度为22%)。

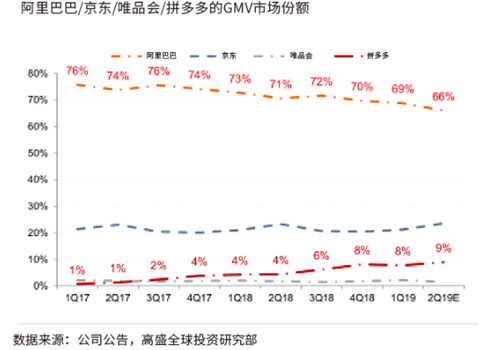

结合平台在618大促期间超过300%的GMV同比增幅,高盛预测,拼多多在2019年Q2的GMV将同比上涨152%至2080亿元人民币,这一增长占电商行业GMV总增长的28%。拼多多GMV的市场份额占中国电商市场总份额的比例也将籍此上涨至9%。

高盛预测,2019年Q2,拼多多GMV的增长占中国电商行业总增长的28%。

高盛预测,2019年Q2,拼多多GMV的增长占中国电商行业总增长的28%。

高盛预测,2019年Q2,拼多多GMV的市场份额占中国电商市场总份额的9%。

高盛预测,2019年Q2,拼多多GMV的市场份额占中国电商市场总份额的9%。

同时,高盛预测,拼多多2019年Q2的总收入将达到65亿元人民币,同比大涨139%;年活跃用户将增长至4.71亿,同比上升37%。受618大促和补贴的推动作用,平台在6月份实现了健康的用户增长。

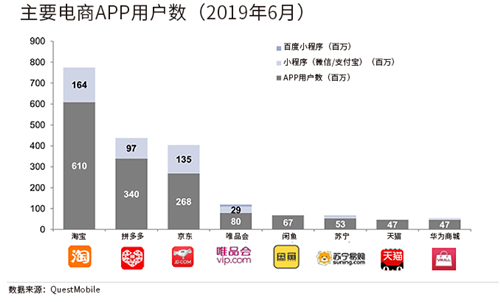

高盛引用QuestMobile数据表示,2019年6月,拼多多APP自有月活用户数3.4亿,微信小程序月活用户数9700万。

虽然2019年Q2电商行业的营销支出整体较高,但高盛认为,日益成熟的在线广告行业将与规模经济一起,推动拼多多的广告支出效率提升,在非美国通用会计准则(non-GAAP)下,拼多多的销售和营销支出占收入的比重将在第二季度降至91.4%(人民币59亿元),这一比重在第一季度为103.3%,上一年度为108.5%。

基于上述情况,高盛认为,尽管宏观经济放缓,但电商行业增长强劲,以及拼多多持续提高用户参与度,维持对平台的估值基本保持不变,未来12个月内的目标价为31美元,较目前拼多多的收盘价仍有39%的上涨空间,维持“买入”评级。

此外,高盛还在研究报告里列举了拼多多三大亮点。

第一,拼多多在中国电商行业的渗透率不断提高。中国网上零售销售额在2019年Q2同比增长20%,并且在低线城市的渗透率持续上升,而拼多多在电商包裹上的占比也在不断攀升。

第二,拼多多在618大促期间的表现抢眼。作为618大促的新玩家之一,拼多多获得了GMV同比增长300%,累计订单超过11亿笔的成绩。拼多多成功的通过农产品上行战略,把平台核心类目扩展到服装和3C领域,而这些领域以前被认为是阿里巴巴和京东的优势领域。

第三,拼多多在不断提升平台商品的质量把控。在拼多多不断打击假冒产品的进程中,平台于2018年12月提出了“新品牌计划”,帮助商家在平台上建立自己的品牌,这对平台和商家来说都是“双赢”。

值得一提的是,拼多多股价近日接连上涨,自6月份每股18.46美元的前期低点以来,现已涨至22.99美元,累计涨幅达24.5%。