在竞争充分的彩电市场,打江山不容易,守江山更不容易。凭借一个好的促销政策,做到短时间的领先,或许很容易,但是如果想长时间保持领先的状态,产品、品牌、营销、售后等,一个环节都不能落下。

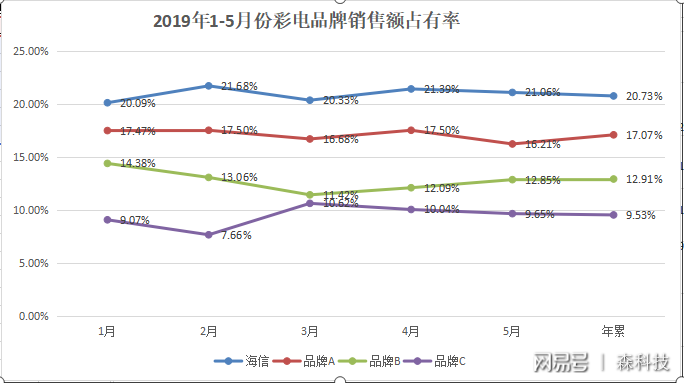

就在前两天,中怡康发布了彩电市场最新的月度数据,结果显示,海信电视5月份市场零售额和零售量市场占比分别为21.06%和20.19%,牢牢占据国内电视市场第一的位置,零售额占比更是连续5个月超过20%。1至5月,海信电视零售额市场占比从领先第二名2.62个百分点升至4.85个百分点,借助高端大屏优势持续扩大领先地位。

显然,从中怡康的数据显示,连续5个月海信电视市占比都超过了20%,显然已经成为一种新常态。

十几年前,凭借对新技术的大胆投入,海信在平板初期就锁定了领先优势,当时彩电圈内就有平板时代海信现象这一说。现在看,随着海信进一步巩固市占比,持续保持在极具有意义的20%关口,海信电视在存量博弈的彩电市场,再度上演了彩电销售排名的“海信新现象”。

客观说,这些年彩电业的竞争越来越激烈,随着互联网电视品牌的介入,先乐视后小米,一定程度上冲击了彩电市场原有的相对稳定的市场秩序。屡屡挑战成本红线,让利润变得少之又少的现象从时有发生变成了常见现象,这还不考虑液晶面板这个周期波动的行业时不时的来刺激一下。而不同电商平台竞争的加剧,更让线上价格战到了近乎疯狂的地步,让彩电市场失去了以往的按部就班。

由不断涌入的新品牌抢份额引发的传统彩电品牌的保份额,已经成彩电行业一大特色。没有规则就是最大的规则,让不少彩电企业感受到了非同寻常的压力,也让一些品牌力不足、产品力不够的企业交出了一定的市场份额。

行业最为困难的时候,恰恰也是洗牌的最好时机,更是一些优秀的企业脱颖而出的时候。一直以来,彩电市场份额之争都比较胶着,不同空调市场的格力老大,美的、奥克斯相差10个点的迹象,彩电第一阵营的海信、创维、TCL,以及长虹、小米、康佳的市场占比,相差也不足10个点。这种胶着,也说明大家在品牌力和产品力上差距不大。

所以在彩电市场,一个重要的崛起标志就是,市占比超过20%,如果能实现有效超越,就像股市里有效站上20%的分界线,那将是有里程碑意义的时间。

现在这种情况来了,从2017年年初就锁定“向大屏市场要利润”的海信,通过激光电视和ULED的双组合,成功抢占了高端大屏市场的机遇,成为持续领先市场的企业。上述中怡康的数据,已经证明过去5个月海信电视的市场份额超过20%,即五个消费者中有一个人会选择海信。

出现这样的结果,主要是海信电视产品给力,其他包括品牌、海外拓展和售后等方面齐头并进。

比如在产品上,海信100L5激光电视、U8系列ULED就是当今高端大屏市场的杰出代表。

海信100L5激光电视应用了全新的光源技术,光源效率提升30%、色域覆盖率可达116%,观影亮度达到350nit,抗环境光能力更强,再加上HDR技术,画面更真实、色彩更丰富;再加上它的反射成像特性,特有的智慧光感功能,观看舒适度优于液晶电视和纸质阅读。

海信U8E系列ULED电视采用了海信U+超画质引擎、搭载了海信最新研发的第三代超高清画质处理芯片——信芯H3画质芯片,大幅提升了电视画面的色彩、清晰度、对比度和流畅度,同时还应用全程HDR技术,画质出众、用户观看体验极为出色。通过U8E通过模组核心技术创新,再造悬浮屏工艺,首次应用超窄边工艺技术,BM区达到行业最窄的3.5mm,屏占比达到98.74%,让用户真正享受到零框感全视野的视觉新体验。

比如在品牌上,在刚刚不久举行的中国彩电行业奥斯卡之称的“中国数字电视年度盛典”上,海信荣获“成功品牌奖”,它是唯一一个连续13届都摘取了“成功品牌奖”行业最高荣誉的品牌;比如在海外拓展上,收购东芝后份额超越索尼松下。

如此等等,正是海信电视市占比持续超越20%的重要原因,对海信自身而言,紧抓高端大屏的策略显然是成功的,而对其他品牌来说,如果在技术多元的时代学习海信多条腿走路,用不同技术类别去打动不同用户,也是一个值得深度思考的问题。