“沙拉信徒”正频繁出现在年轻人聚集的职场中。

工作日的午餐时间,你可以轻松观察到这一趋势:当其他人在讨论今天的麻辣香锅拌面 or 鸡排饭不够好吃的时候,总有一小群人一言不发,捧着手里的可降解的外卖纸盒,大口咀嚼着菜叶子,享受“吃草”。

吃沙拉、吃草族们十分清楚,在中国人的口味评价体系中,沙拉不能算作美食,但在人们的选择被高糖、高油、高碳水的食物充斥的今天,一份新鲜的沙拉,却成为了健康餐及减肥餐的代言人。

对于都市年轻人来说,它是一种对肠胃的救赎,更是逃离净化工业化社会裹挟的绿色小药丸。

健身和沙拉也一直是一对好搭档。每一个在健身房挥汗如雨的人都会在离开之后,开始对自己每天摄入的热量进行反思,我真的需要那么多热量吗?我已经是个成年人了,该学会管理自己的饮食偏好了,或许,一份沙拉就够了。这也是为何,在越来越多的连锁健身、瑜伽塑形等机构,都纷纷开辟了一项新业务:轻食配送。

外卖平台的数据给出了更为直观的描述:

从2016年开始,沙拉已经成为热门菜式,当年健康沙拉类外卖的订单同期增速高达16倍,是外卖大盘增速的5.3倍。到了2017年,在全国沙拉外卖订单量最大的30个城市中,有半数城市今年8月的订单量相比2016年同期增幅超过了123.55%,人数也增长了5至6倍。

在一级市场的上一波互联网红利期,沙拉品牌们,曾被知名VC押注。真格基金投资的“米有沙拉”,红杉资本中国、美团投资的“甜心摇滚沙拉”,IDG、峰瑞等资方参与投资的“好色派沙拉”等轻食创业公司先后被看好,并在短期内制造了“沙拉也可以规模化连锁经营”的理想蓝图。

但在2018年上半年,随着多家轻食项目关停的消息接踵而至。沙拉是否可以规模化的命题,开始被理性看待。

据天眼查,在轻食领域已经有好色派沙拉、瘦沙拉、甜心摇滚沙拉、米有沙拉、贝果轻食、轻食记等13家创业公司处于关停状态。

在中国,沙拉的规模化为什么如此艰难?

多家早期投资机构中,投资人们给出了一些趋同的观点:

其一:饮食文化上的中美差异。

无论是沙拉、三明治、还是最近流行的能量碗、代餐奶昔,一种新的健康饮食往往来自海外,在海外获得追捧追捧之后,被中国创业者加以本土化和复制,问题就出在,相比中国传统菜肴对于口味的追求,这些国外美食甚至不能被称作食物。“中国人对于吃是有自己的固执的。”仁弘资本投资经理杨雯表示,在一个吃货大国,“民以食为天”,追求健康而口味欠佳的轻食,在目前看来,还不具备普及的必要条件。

其二:用户粘性问题。

用一句具有互联网思维的话来说,轻食是反人性的,因此也是违背互联网发展规律的,这具体指的是,难以产生很好的复购率和用户粘性,当一种食物在口味上不具有记忆点和成瘾性,就意味着,这款产品大概率不会被主流市场接受。

其三:行业壁垒低。

拿在一线城市发展的比较好的轻食连锁品牌Wagas和新元素来说,他们的共性是由传统行业大佬操盘,方法论难以简单复制,很多餐饮行业特有的不确定因素也导致一家企业难以形成真的技术壁垒。同时,动辄过百的一餐饭,价格决定品牌服务用户也圈定在了白领、精英阶层,无法适用于对于价格敏感的普罗大众。

其四:早期机构的投资偏好。

采访中,伽利略资本投资副总裁冯超透露,“腰部人群”和“下沉市场”已成为他们关注的重点,因此,烤鸡爪、小龙虾等在口味、品类和价格上都迎合小镇青年的品牌会更让投资人感兴趣,相比之下,轻食则是典型的为解决金字塔尖人群的健康焦虑而诞生的小众品类。

2014年《轻断食》一书面世,加之创业公司推波助澜,当年就有多家轻食项目成立。五年过去,如今这个昔日的风口已不在大多数投资机构的意向名单中。

究其原因,多位投资人对消研所表示,

“轻食更多的是一门(传统)生意,不太适合风险投资入局”。

实际情况也是如此。

就天眼查中轻食行业公司数据来看,全国范围内共有在业企业995家,存续企业4057家。虽然企业数量较多,但仔细观察数据,个人及个体工商户企业占比90.4%,较具规模的企业占比较少。另一方面,据消研所整理天眼查相关企业数据后还发现,共有吊销企业411家,注销企业1251家。另外,在众多企业中,实际接受投资机构的股权投资的企业凤毛麟角。

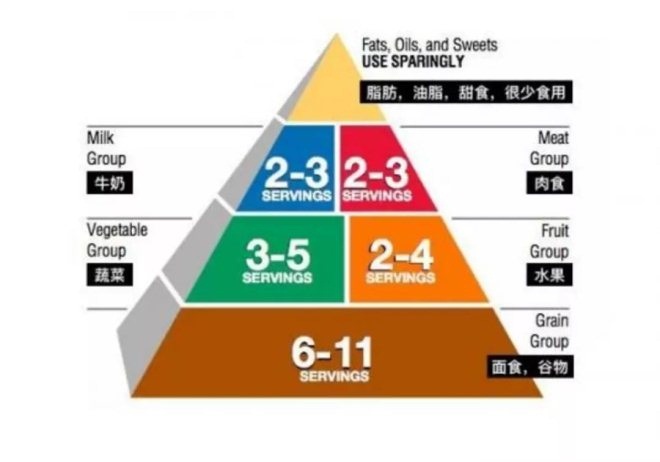

让投资人望而却步的还有另外一个原因,轻食行业所遵从的理论还有待推敲。在谈到轻食行业的理论之时,一些投资人向消研所表述了“营养金字塔”理论。据了解,该理论在1992年由美国农业部公布,据传该报告耗资百万美元,并经过多方测试才得以付诸实施。

不过,这篇报告一度被诟病为是受到粮食行业说客影响的产物。在一些食品工业巨头与美国农业部的相关文章中已经做了较为丰富的表述,在这里不加赘述。

另外,在其他理论中也存在一定风险。轻食推广者们所倡导的营养理论,在中国医学及营养学界本身就存在争议。

国内的中医学派对轻食行业所尊崇的“摄入消耗”等理论本身提出了质疑,有专业人士指出,“现代的西医营养学是基于一种错误理论建立的,这就是人体需要更多的能量,于是强调大量补充碳水化合物,这种思想影响了世界各国的政策。”

笔者调查了一些知名轻食品牌,对其宣传资料进行研究后发现,众多企业在营养理论宣传层面不尽相同,而主要宣传的两个核心卖点——“健康”和“减肥”效果,还难以准确衡量。

仁弘资本高级投资经理杨雯在接受采访时表示,实际上消费者受宣传影响较大。“中国人其实整体对蛋白质的基础认知还是比较有限的,最直接的例子可能是,美国人喝酸奶是为了补蛋白,而中国人更多是因为其有益肠道健康而选择酸奶。”杨雯说。

消研所通过对一些知名轻食品牌的用户采访中得知,之所以尝试是被轻食企业所宣传的“减肥”、健康等概念所吸引。更有用户坦言,现阶段对于轻食的依赖程度不高,会接受外卖配送服务,但对品牌的忠诚度不高。

从“爆发”到沉寂,五年中,轻食领域的创业者们总结了诸多经验,也经历了不少教训。他们对于创业失败原因有着深刻的总结:

选址不科学:选址是影响所有线下实体店成功与否的关键因素,而大多数创业者并不具备专业选址能力。

市场竞争大:如前文所述,轻食行业门槛低,“蚂蚁雄兵”居多,优惠红利过后用户留存率低。

产品质量差:对轻食的产品研发重视程度不够,缺乏对食品品质的细节把握,难以维持高品质。

运营能力差:平台运营能力欠缺,对行业淡旺季估计不足,盲目扩大规模造成资金链紧张。

结合多方面因素来看,和五年前相比而言,轻食,目前尚不构成一个投资“风口”或者典型“赛道”。

不过,调查发现:经过时间的洗礼,尽管没有大量资本进入,但把健康、低糖作为产品理念的创业公司并非活不下来,而是活出了一些硬核特质:复购率高、品牌效应明显、具有较强的研发和内容能力,成为一部分垂直人群的日常刚需。

举例来说,通过电商渠道,贩卖代餐液和代餐粉的“若饭”,以及主打便携防弹咖啡和无糖无麸质零食的“野兽生活”就是两个典型项目代表。

若饭创始人伯恩表示,“我见过的投资人确实不少,后来要投的很少,但大多成了我们的用户。”

程序员出身的伯恩在创业前经常忙到没时间吃饭,对他来说,理想的一餐饭的特征是方便快捷,扛饿、还比普通外卖健康。因此,像他一样被工作压榨到没有时间考虑吃饭问题的精英人群成为了若饭的忠实用户,在没有推广的前提下,3年时间若饭积累了10万用户。

以沙拉为代表的轻食具有较高的接受门槛,但从更为宏观的角度来看,健康、少糖等体重管理的命题却已经深入人心,这也可以解释为什么可口可乐在推出零度可乐之后,在中国市场推出雪碧纤维+,并成为碳酸饮料界的爆款,以及同样是膨化食品,用山药做的山药片也成为零食中的黑马产品。

华映资本高级投资经理苏昱今表示,沙拉轻食背后的低脂健康潮流仍是值得关注的,比如从食物基底层面做出改变,改变营养成分或烹调方式、降低热量,而对口味影响不大的餐饮品牌甚至代餐产品。5月2日Beyond Meat登陆纳斯达克,成为人造肉第一股,它代表着一种趋势,在日常饮食的健康化上,创业公司仍然大有可为。

在另一个维度上,健康化也成了大公司们的共同选择。

“跑步两小时消耗的热量,一杯星冰乐就喝回来了。”对于身材和健康的焦虑不仅困扰着越来越多的消费者,也是餐饮巨头转型的关键词。

4 月 25 日,星巴克专为中国市场研发的 8 款特调饮品上市,主打“零脂、无添加”的玩味冰调系列在中国内地全部门店上市后,将成为星巴克中国区的常驻饮品。

被吐槽难喝的星巴克新品,同时也散发着健康的气息

在过去的数年时间里,麦当劳一直致力于摆脱“不健康”、“垃圾食品”的形象,并积极根据客户的需求推出更多产品。鲜蔬杯、安格斯厚牛堡的上市、小于500大卡的搭配套餐选择,代表着麦当劳向着健康化的靠近。

肯德基也在2017年为白领人群推出轻食餐厅Kpro,这项被视为肯德基本土化的举措也在当时创造了50%的营业增长。

4月1日,keep旗下轻食产品线KeepLife将开始在北京城配送。在keep的调研中发现,轻食市场现如今已经是一个刚需高频的大众市场。

和培育咖啡消费习惯的思路一致,8月1日,瑞幸咖啡宣布进军轻食市场,即日起至年底全国所有门店所有轻食一律五折优惠,并宣布年底前将在全国建成门店 2000 家。

换句话说,轻食难以成就一家公司,但当这家公司已然形成规模的时候,它是一个大家都会勾选的加分项。