电动牙刷正在得到越来越多人的拥趸,家住北京的蔡先生便是其中一位。

蔡先生是北京的一名白领,从2017年开始接触电动牙刷以来,电动牙刷给他的生活带来了十分明显的变化:出差路上,它便于携带;用过之后,牙齿保护得比以前更好了。“电动牙刷既耐用又省钱,还刷得干净,为啥不用”。

实际上,与传统牙刷相比,更高级的电动牙刷被赋予了更多“科技范”的功能。比如说,只需要开启定时服务,电动牙刷便可以自动清洁,牙齿洁白等功能。此外,通过手机APP还能够实现对刷牙时长、角度等进行智能感知。刷牙,俨然已经成为一门技术活。

因此,随着消费者口腔护理意识的提升,电动牙刷市场迎来了快速发展契机。有调研报告显示,中国电动牙刷市场规模在2020年将达到500亿元。

500亿的大市场

在人们的印象中,电动牙刷似乎是近十多年来的产物。其实不然,就在传统牙刷风靡全球后不久,电动牙刷便诞生了。

1954年,瑞士医生Philippe-Guy Woog发明了电动牙刷,它由电机、刷头、电源构成。通过电动机芯的快速旋转或震动,使刷头产生高频震动,将牙膏分解成细微泡沫对牙缝进行清洁,同时以刷毛的颤动促进口腔的血液循环、按摩牙龈组织。

经过几十年发展,电动牙刷主要以旋转式和声波式为主,这也是目前市场上的电动牙刷主流类别。从工作原理来看,旋转式即电动机驱动圆形刷头旋转,在执行普通刷牙动作的同时加强摩擦,达到清洁牙齿效果。声波式则通过内部振动电机,使刷头产生垂直于刷柄方向的小幅度高频振动,完成洗刷牙齿动作同时,达到清洁牙缝污垢效果。

不过受制于产品制造成本较高、研发水平不一、市场定价过高以及消费者口腔护理意识较低等因素影响,电动牙刷始终是少数人标配,大众普及率不足10%。

一个事实在于,虽然电动牙刷这一由外资品牌带入中国市场的小众品类,其成长史已有十多年。但是电动牙刷在国内市场的真正起步是从2012年开始的,自2012年起步,到2015年市场规模达到10亿元,2017年达到45亿元,其量级增长十分惊人。

根据中国家用电器协会行业研究员司明明透露的数据,2016年电动牙刷的全球市场规模为40.8亿美元,未来其全球市场规模预计将会稳步扩张,年均复合增长率约为6.8%。至于中国市场,当前美健(个护)电器在我国进入快速增长期。

中国家用电器协会发布的《2018美健(个护)电器行业研究报告》显示,2017年我国电动剃须刀、美发护理电器和电动牙刷三类产品市场零售量同比增幅达到24%,零售额同比增幅达40%。其中,电动牙刷的表现最为抢眼,零售额同比增速高达92%。

联商网副总编木鱼表示,以电动牙刷为代表的个护健康品类正处于行业爆发期,这背后离不开消费升级、个人口腔护理意识提升和新技术发展等因素。实际上,除了上述因素外,电商平台的作用也功不可没。通过大数据赋能,C2M模式反推制造业升级,再通过电商渠道以及社交媒体营销触达等,电动牙刷开始突破地域限制,在城市白领与小镇青年中迎来大爆发。智研咨询发布的《2017-2022年我国电动牙刷行业商场供需猜测及投资战略研究报告》显示,2020年我国电动牙刷市场规模将达到500亿元。

高速增长带来洗牌期

从目前来看,外资品牌仍然是电动牙刷市场的主要玩家。来自中商产业研究院的数据显示,光是飞利浦与欧乐B两家外资品牌就占据了中国电动牙刷线上市场46.5%的份额。

从电动牙刷网络零售情况来看,2019年3月电动牙刷网络零售TOP10品牌分别是:飞利浦、欧乐B、舒客、USMILE、吉登、WORMS、萌牙家、拜尔、素士、神奇牙刷。其中,飞利浦品牌电动牙刷网络零售市场份额第一,其市场份额占电动牙刷行业整体网络零售的三分之一。此外,欧乐B品牌电动牙刷位居第二,市场份额占比为13.2%。

此外,由于进入市场较早,运营模式成熟,相比国产品牌,外资品牌在产品品类、功能强化、技术更新方面无疑具有优势。以飞利浦为例,通过不断进行技术研发和改进,作为老牌电动牙刷制造商,它在中国电动牙刷市场仍然占据着大半江山。

不过目前这一情况已悄然发生改变,不少国产品牌正在蚕食巨头市场份额。淘宝天猫的数据显示,国产电动牙刷品牌的增速已超过国际品牌。其中,主打功能细分和性价比的两类产品增速最快,百元价格带电动牙刷最受年轻人欢迎,这与动辄售价千元的外资品牌形成了鲜明的反差。

有业内人士表示,声波技术的突破大幅降低了制造成本,让中国企业开始有能力制造出价格更低、品质更有保障的产品。而电商的发展,让电动牙刷能够突破地域限制,在城市白领和小镇青年中得以同步爆发。性价比较高的国产品牌正不断受到消费者青睐,下沉市场的增速尤为明显。

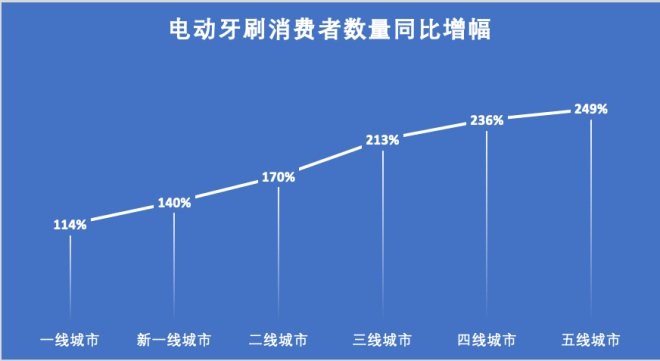

来自淘宝天猫的数据显示,今年1-4月,平台电动牙刷消费者人数同比去年增长175%,其中来自三四线及以下城市的消费者人数更是增长了228%。这其中,90后消费者以超过六成的占比,成为绝对的消费主力。三四线及以下城市的消费者占比达44%,下沉市场对高端个护产品的需求十分强劲。

记者在天猫、京东、苏宁等电商平台搜索发现,除了飞利浦、欧乐B外,不少售价百元左右的品牌销量不菲,而这些商品的发货地多集中在台州、宁波、深圳等国产电动牙刷产业带。

此外,不少电商平台也采用OEM/ODM模式,做电动牙刷自有品牌。以苏宁为例,苏宁极物电动牙刷上市一年,销量突破十万支。而在品牌孵化方面,网易考拉工厂店智能清洁电动牙刷去年3月开始上线,截至今年1月,这块牙刷背后的品牌仅靠这款牙刷和刷头销售额已破千万。

而面对下沉市场巨大的消费需求,以消费者为市场主导的C2M反向定制模式成为不少电商平台发力重点,它们希望利用平台数字化、营销等能力推动制造业产业带变革。以天猫为例,今年以来,浙江、广东等地的优质电动牙刷产业商家纷纷牵手电商,通过孵化新品牌、进军新市场,加速从国际巨头手中争夺市场份额。

机遇背后的诸多挑战

不可否认的是,电动牙刷的市场仍然十分广阔。在浙江月立电器有限公司副总经理赵剑看来,未来市场发展前景最大的是口腔护理类产品,口腔消费市场是一种刚性需求,不需要市场培育。此外,中国人口基数大,人多就是大市场,未来是以电动牙刷为主的口腔护理市场。

电动牙刷市场也迎来了不少国产品牌玩家。去年年中的数据显示,京东平台的电动牙刷品牌数量为279个,天猫平台电动牙刷品牌数量为199个。这些国产头部品牌玩家主要有小米、罗曼、舒客、海尔、赛嘉等。

就市场普及度来说,虽然下沉市场的消费潜力巨大,但目前电动牙刷的消费客群仍主要集中在一二线城市高收入人群,相较于欧美日本超过40%的市场渗透率,中国的电动牙刷渗透率不足10%。

在涉及马达、刷体、防水等级的电动牙刷行业标准方面,国际品牌的话语权更强。在新宝电器品牌相关负责人姚军看来,行业标准滞后甚至缺失是目前中国电动牙刷存在的最大问题。

此外,不少国际电动牙刷品牌实现了面向儿童、成人领域的全品类覆盖,国产品牌的厮杀战场还主要集中在成人电动牙刷领域。而在市场高端化、需求个性化的背景下,飞利浦、宝洁等国际品牌也在加大资源投入力度。

更值得关注的是,目前电动牙刷火爆在线上,线下声量微乎其微。据了解,与线上不同,线下电动牙刷的研发力量多为传统电器品牌或牙膏品牌,技术积累较少。此外销售渠道老化、营销能力羸弱也成为一种桎梏。

不过国产品牌与国际品牌同台竞技,无疑为消费者提供了更多选择。更多玩家入场,也将进一步加快电动牙刷市场渗透和渠道下沉,提升国人电动牙刷使用普及率。不过大浪淘沙,有竞争就有淘汰,如何在竞争中立于不败之地,考验着国产品牌们的竞技水平。