万达电影(22.990, 0.50, 2.22%)是一家自主投资建设及运营管理影院的电影院线公司。主营业务为影院投资建设、院线电影发行、影院电影放映及相关衍生业务(卖品销售、广告发布等),采取资产联结、连锁经营的模式。

截止2019年2月28日,该公司拥有已开业直营影院609家,5387块银幕。

2018年公司实现票房合计95.6亿元,同比增长8.9%。

一、 行业增速趋缓,但规模可观

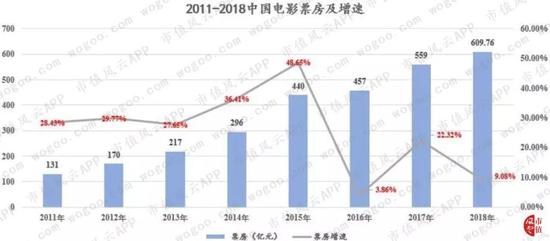

国家电影局数据显示,2018年全国电影总票房为609.76亿元,同比增长9.06%;票房过亿元国产影片82部,城市院线观影人次高达17.16亿。

2011年-2018年间,中国电影(18.490, 0.75, 4.23%)票房复合增长率高达31.5%,电影产业高速发展。尽管2016年因为“票补”减少以及行业自身等因素,票房增长率首度降至个位数,2017、2018年增速缓慢回升。

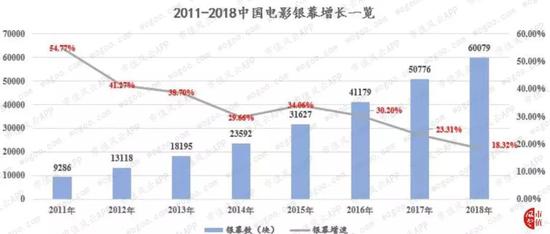

截至2018年底,全国共拥有银幕数60079块,较2017年增加9303块,同比增速达18.3%,增速降至历年最低。

整体看来,我国电影银幕终端仍处于快速扩张的过程。

从电影总票房、观影人次以及银幕数量,均呈现增速减缓的特点。这也意味着,当中国以近100亿美金总票房跻身全球第二大票房市场(北美2018总票房为118亿美元)之后,中国电影行业亦从高速爆发式增长模式回到相对稳定增速。

二、行业集中度明显提升:前十瓜分7成市场

2018年4月16日,国家电影局与国家新闻出版署(国家版权局)正式揭牌成立,隶属于中共中央宣传部,中宣部统一管理新闻出版和电影工作。

2018年12月13日,国家电影局发布了《关于加快电影院建设促进电影市场繁荣发展的意见》的通知,其中提出,鼓励发展电影院线公司投资建设或收购电影院,扩大规模,做强做大。

《意见》明确了新设立电影院线公司需具备的条件,包括控股影院数量不少于50家或银幕数量不少于300块、控股影院上一年度合计票房收入不低于5亿元、所属影院正常上缴电影事业发展专项资金、最近三个年度申请主体无违法违规经营行为,未受到行政处罚或其他处理等。

根据猫眼数据,2018年底全国48条院线中,2018年票房不足5亿元的院线多达26条,较多院线采用加盟模式,只提供服务,并不控股其管理的影院。

院线行业头部效应明显

2018年,万达院线以13%的市场份额,继续蝉联票房榜首。前10家票房收入所占市场份额总计高达69%,而2014年该比率为66.3%,头部效应明显且集中度仍在缓慢提升。

三、财务数据比较分析

(一)成长性及盈利能力分析

1、票房收入

2010-2018年,万达院线票房收入由14亿增长至95.6亿,且多数年份增速高于行业平均。

2016-2018年增速较为稳定,尤其在2016年的行业低谷期,仍录得20.63%的增速。

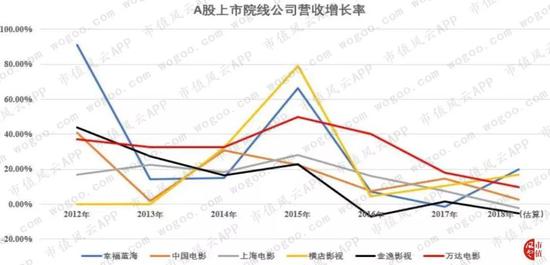

2、营业收入:增速分化明显

从行业整体营收增速看,各家公司增速起伏和全行业的增速保持较为一致。在近三年看,整体的增速均明显下降,唯独横店影视(25.720, 0.31, 1.22%)凭借积极高校的扩张,维持缓慢回升的增长速度。

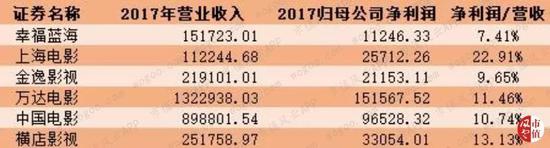

而万达电影、中国电影均因营收体量较大,近年增速下降较为明显,已回落至个位数增长,但净利润率均高于10%。

从营收增长的稳定性来看,万达电影从未出现负增长。在全行业高速增长时,其增速能高于行业水平,行业景气度下降时,其下行远低于其它同业,显露出行业龙头的稳定性。

据万达电影2018业绩快报披露,其18年实现营业总收入141亿,同比增长6.59%。

3、毛利率

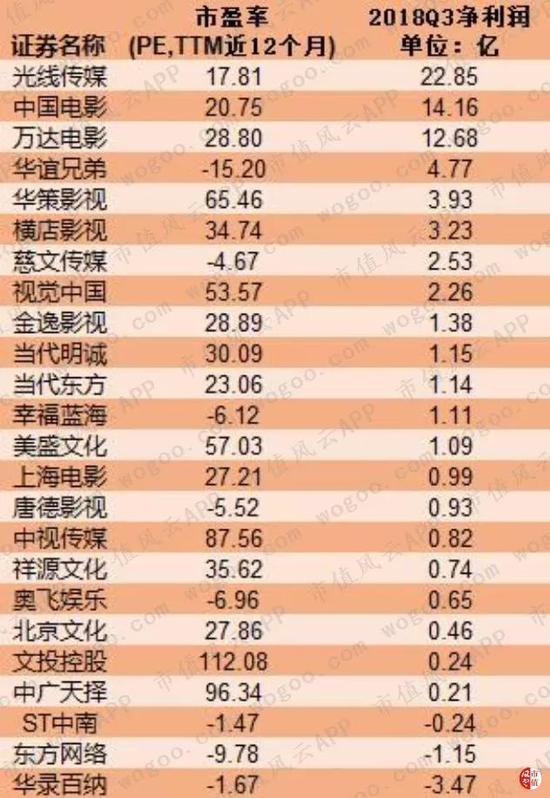

2012年以来,万达电影的毛利率均在30%以上,位于行业前列,仅次于幸福蓝海(9.390, 0.33,3.64%)。据报表显示,幸福蓝海的营收中涵盖了毛利颇高的电视剧制作业务收入。

万达院线作为资产联结型院线的代表,旗下影院绝大多数以自建影院为主。重资产模式固然严重依赖于资本,但是同一品牌、统一管理的高效运营为高毛利率非票业务(产品销售及广告)增长打开了空间。

自2011年以来,万达院线票房收入占总营收比重从89.67%降至2018年的68.22%,产品销售收入占比一直在10%-14%区间波动。

而自15年起,万达院线广告收入快速增长,2018年2季度其营收占比高达17.7%。

据2018年中报显示,万达电影广告收入和产品销售收入的毛利率分别高达68.3%,60.8%。

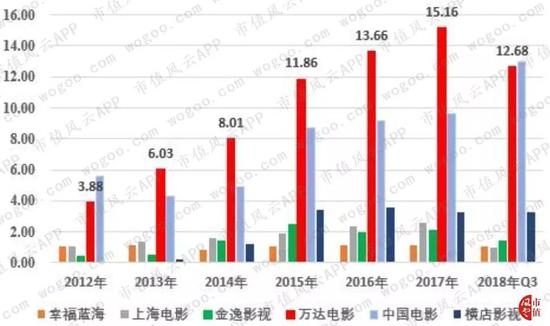

4、净利润及扣非净利润

总资产、净资产以及营收规模较大的万达电影和中国电影的净利润复合增长率分别为25.95%和22.53%。

注:复合增长率以2017年完整会计年度数据为最新数据计算。

近4年,横店影视的净利润增速较快,复合增长率高达100%,2018Q3净利润3.23亿,位列第三。

从扣非后净利润角度看,万达电影的复合增长率依然维持在29.36%的水平,主营业务的盈利能力和其行业第一地位较为符合。

(二)偿债能力分析:有息负债高达61亿

1、资产负债率口径

自2012年至今,万达电影的资产负债率一直处于35%-50%之间,即使15年IPO上市募资12亿亦未明显改观。

相较之下,其余5家公司均在上市后实现了资产负债率的大幅下降。

从比较的上市公司了看,万达电影的负债率最高。较高的负债率直接掣肘企业规模的扩张,同时对上市公司的现金流是种挑战。

2、有息负债率口径

企业的负债从是否承担利息的角度,可以分为有息负债和无息负债。伴随企业经营性活动而产生的应付款项、预收账款,以及应付股利和应交所得税等,均为企业的无息负债。

从总负债中剔除无息负责部分,即为有息负债,该部分负债所产生的利息支出形成了企业的财务费用,对企业财务构成了较大影响。

万达电影自2015上市当年起,资产负债率大幅提升,有息负债飙升至34.4亿,主要为境外贷款(万达集团担保),用以收购澳大利亚院线资产。2017年有息负债总额升至63.5亿,则主要是因为增加短期借款22亿。

万达电影有息负债占比高达27%,远超行业平均水平。

中国电影和幸福蓝海是两家国资背景的影视+院线公司,经营稳健、负债率低以及有息负债少,在分别IPO募资40.9亿和4.46亿之后,其有息负债率几乎降至0。

(三)费用率分析

1、销售费用率:幸福蓝海高达25%

万达电影采用的自建影院、自主运营管理的模式,全部员工和数超过10000名,影院数超过600家,因此销售及管理费率处于偏高水平。

营收利润体量居于次席的中国电影,旗下自建影院有140家,员工数超过4000名,因而其管理费率和销售费率显著偏低。

幸福蓝海和上海电影(15.670, 0.54, 3.57%)2018年Q3营业收入分别为13.6亿和8.24亿,体量较小,因此管理费率和销售费率最高。

2、财务费用:万达电影财务费用最高

万达电影自2015年上市,即大举并购国内外院线、影院资产,IPO所募集的12亿资金并不能满足其扩张的决心,于是,通过海外大股东担保贷款和国内融资并举。

万达4年间实现了银幕数3倍的增长,截至2019年2月,万达旗下已开业直营影院609家,银幕共计5387块,而2014年末的银幕总数仅为1616块。

2018年全年,万达电影实现141亿的营收,财务费用占比接近2%。相比中国电影、上海电影的丰厚理财及利息收入,万达逾2亿的财务费用显得“出类拔萃”。

万达电影上市后的有息负债增长至61亿,财务费用率跃升至1.99%,居行业第一。其它院系公司上市后,财务费用率均明显有所下降。

3、货币资金

院线是一桩现金流非常好的生意,院线公司因掌控电影放映的通道,而对上下游都具有极强的议价能力。

因此,6家A股院线公司中,除了近年凶猛扩张的横店影视略有捉襟见肘的资金窘困,其余公司皆账面丰盈。

中国电影账面货币资金高达78亿,仅2018年累计理财金额40.00亿元,到期实现收益6421万。2019年的短短三个月,已经完成理财计划2次,累计理财金额15.00亿元。

万达电影虽有账面资金高达28亿,但仅占流动资产的20%左右,处于行业垫底。

四、院线之“王”的烦恼

(一)商誉风险

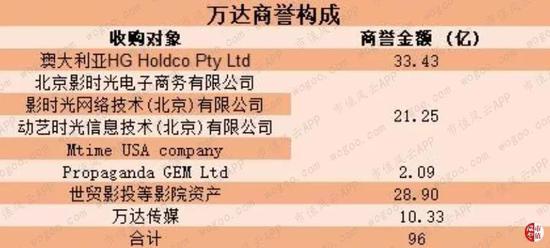

万达电影自上市起,即开启一系列并购,从澳洲院线资产、国内影投公司到传媒及电影衍生品相关资产,共计积累商誉达96亿,占总资产达43%。

据公告显示,万达所并购的影院资产盈利稳定、现金流良好,传媒公司营收增长迅猛,衍生品周边公司的协同效应显现,暂无减值之忧。

然而对于过去一年饱经商誉风险洗礼的市场投资者而言,96亿的商誉仍是一颗悬于头顶的雷。

(二)“王”的承诺和“小红包”

2019年2月,万达电影公告收购万达影视95.76%股权之方案审核有条件通过,最新修订方案披露万达影视对应估值110亿,以其2018年的8.3亿预估净利润测算的静态市盈率13.25倍。

而过去2年,影视上市公司遭遇股价和盈利双重冲击下,行业整体pe依然达到20.9倍。

另一方面,上市公司针对次交易以股份支付对价,依据33.2元/股(依据重组办法规定,且经过派股派息调整)定价,共计新发行3.17亿股。

而截至2019年3月26日,万达电影收市股价21.42元,若能按计划顺利实施,实则是上市公司的小股东们集体占了个小便宜:价值近37亿的“小”红包。

同样值得注意的还有万达影视账面商誉,总额共计39亿,占82亿总资产的47.5%,不可谓不小。

而在业绩承诺方面,万达投资、莘县融智、林宁女士承诺万达影视2018年度、2019年度、2020年度及2021年度承诺净利润数分别不低于7.63亿元、8.88亿元、10.69亿元、12.74亿元。

“国民婆婆”林宁女士作为全家最低调的一位,终于站在了闪光灯光之中。

(三)巨头云集,王座未稳

2011年以来,伴随电影市场的高速发展,凭借大股东万达集团商业地产领域的地利,万达电影采用自建和外延并购的方式大举扩张,10年“连庄”国内票房市场头把交椅。

然而,在海内外巨头加码入局的重围之中,施展了浑身解数的万达电影却仅能维持着13%上下的市场份额,却无法更进一步的甩开二、三名。

在院线、影院资产的并购战中,我们清晰的看见了阿里、华人文化、恒大、苏宁这些行业巨头的矫健身姿。

而当代东方(6.500, 0.59, 9.98%)、汉鼎宇佑(13.050, 0.69, 5.58%)、完美世界(29.510, 0.27,0.92%)、宇顺电子(8.260, 0.15, 1.85%)等上市公司的手笔虽不及巨头,却也能将旗下内容制作、发行和院线进行协同整合,自成一体、割据一方。

自2018年12月4号文件(前述《关于加快电影院建设促进电影市场繁荣发展的意见》)出台后,博纳影业和中影信达相继拿到院线牌照的,华人文化全资持有的UME影院也迅速登上了院线牌照申请的早班车。

尘封多年的48条院线所构成的院线江湖,再不复平静。

五、结语

国内电影市场经历了近十年的高速增长,万达电影既是这一红利的分享者也是贡献者。

随着电影市场增速的趋缓,万达电影快速扩张下带来的高负债、高额商誉模式能否持续,值得关注。

关于万达电影,可能每个人都有自己的看法和判断,但是有一点值得赞许,万达电影上市4年,除了分别向杭州臻希(阿里旗下公司)和文投控股(5.450, 0.17, 3.22%)转让了6000万和4000万股,王健林父子从未以“改善生活”在内的任何理由割“韭菜”——也可能人家确实也不需要吧。